BUSSINESS

ビジネス

【輸入ビジネス】酒類、洋服の関税について徹底解説

輸入ビジネスをするにあたって、酒類や洋服を海外から仕入れて日本国内で販売したいと考える方は多いのではないでしょうか。

しかし酒類や洋服は関税の仕組みは複雑で

- 輸入するのはハードルが高い

- 輸入ビジネスの素人にもチャレンジできる分野なのか

と感じるケースも多いようです。

そこで、

酒類(ワイン、ビール、蒸留酒、リキュール)と洋服の関税について

解説するとともに、これらを

輸入する際に注意しなければならない点

についても言及していきます。

目次

酒類の関税について

ではまず、酒類の関税から説明していきましょう。

酒類の輸入に必要なこと

そもそも輸入ビジネスにおいて

酒類の輸入はハードルの高い商品

の1つです。

一般的な輸入貨物では、基本的に関税と消費税しか必要ありませんが、酒類の輸入では「酒税」も課税されます。

さらに輸入した酒類を日本の市場で販売するためには、

「酒税販売免許」

も必要となります。免許の種別は、一般の人向けに店頭で販売する「一般酒類小売業免許」、インターネットやカタログなどの通信販売に利用できる「通信販売酒類小売業免許」、酒類販売業者向けの「酒類卸売業免許(販売する酒の種類・方法などによって細かく免許が分かれています)」などがあります。

そのほか、輸入の際には食品検疫も受けなければなりません。

ちなみに、自身が経営する居酒屋やバル、レストランなどで

お客様が呑むために提供される酒については、酒税免許は不要

となっています(管轄する検疫所へ食品等輸入届出書の提出は必要)。ただし、この場合は店頭での販売は不可ですので注意しておきましょう。

酒類の輸入に課せられる関税、酒税、消費税

酒類を海外から輸入する場合、関税は一律ではありません。

- どこの国から輸入するか?

- どんな種類の酒を輸入するのか?

- どのような包装形態か?

などによって

課せられる税金が異なる

ため注意が必要です。

また輸入金額の総額が20万円を以下の場合、簡易税率が適用されますが、それ以上となる場合には一般税率が適用されます。

簡易税率が適用される場合の関税は、

★焼酎や蒸留酒→1リットルあたり20円

★清酒など→1リットルあたり30円

★ワイン→1リットルあたり70円

です。(参考:https://www.customs.go.jp/tsukan/kanizeiritsu.htm)

ただし輸入ビジネスをBtoBとしてやるならば、総額が20万円以下になるケースはほとんど無いと思われます。

一般税率が適用となる場合には、それぞれ細かく品名と税率が定められているため、税関が公表している「輸入統計品目表における実行関税率表」(https://www.customs.go.jp/tariff/2021_1/data/j_22.htm)を確認するようにしましょう。

また、酒税については国税庁が発表している「酒税法23条に基づく酒税率一覧表(※令和2年10月1日適用分〜https://www.nta.go.jp/taxes/sake/qa/01/03.pdf)」で確認することが可能です。

簡単に例を挙げると、

★ビール→1キロリットルあたり200,000円

★清酒→1キロリットルあたり110,000円

★リキュール→1キロリットルあたり120,000円

のようになっています。(※~令和2年9月30日分まではhttps://www.nta.go.jp/taxes/sake/shiori-gaikyo/shiori/2016/pdf/003.pdfをご確認ください)

消費税については、

「課税価格(商品の総額)+関税+酒税」の合計額

から算出されます。消費税は消費税と地方消費税の2つに分かれているので注意しましょう。

酒類を販売する際の注意点

酒類の輸入には、酒税法と食品衛生法に基づく手続きが必要なことは先述しました。

酒類は販売する種類や方法によって免許が異なるという点においても非常に取り扱いが難しい品物ですが、加えて酒類を輸入する者は

「保税地域から引き取り時までに輸入する酒類の容器の見やすい箇所に下記の事項を表示しなければならない」

という点にも気を付けなければなりません。

【必要明記事項】

- 輸入者の氏名または名称および住所

- その取引先の所在地

- 容器の容量および種類の品目

- 酒類の品目に応じ法令で定められている事項

さらに、通関港の税関収納窓口に

酒類販売業免許証の写しとともに、表示方法届出書の提出・確認が必要

です。

加えて、

- 景品表示法

- 公正競争取引規約

- 資源有効利用法

- 容器包装リサイクル法

といった様々な国内法や規約にも従うことも求められますので、覚えておきましょう。

洋服の関税について

次に、洋服の関税をチェックしていきます。

洋服の関税は、

【日本にいながら輸入した場合】

- 個人使用目的なのか?

- 販売目的なのか?

【海外で実際に購入して輸入した場合】

- 個人使用目的なのか?

- 販売目的なのか?

によって、

税率が異なります。

それぞれ詳しく見ていきましょう。

服の輸入をする場合の免税額と課税対象

服の輸入をする場合の免税枠と課税の対象価格は、次の通りになります。

【日本にいながら輸入した場合】

・個人使用目的の場合

→一万円以下は免税

→課税対象は、海外小売価格の0.6倍部分

・販売目的の場合

→一万円以下は免税

→課税対象は、商品価格+送料+その他(保険料など)の合計

※通関する場合には、

- インボイス

- B/L

- パッキングリスト

- アライバルノーティス

- 商品を説明する写真やイラスト

- 特定原産地証明書(20万円以下不要)

といった書類の用意が必要となる場合があります。

【海外で実際に購入して輸入した(ハンドキャリー)場合】

・個人使用目的の場合

→二十万円+一万円以下は免税

→課税対象は20万円を超える部分

・販売目的の場合

→一万円以下は免税

→商品価格+IATAの航空代

※ハンドキャリーの場合は、空港での税関を通る際に、

日本にいながら洋服を輸入するケースとは異なる書類の提出(インボイス、レシート、携帯品・別送品申告書など)や手続きが必要

です。課税価格が30万円を超えると通常の業務通関・輸入申告となる点も押さえておきましょう。

洋服の輸入時に必要となる関税

ここからは、日本にいながら洋服を輸入するケースを中心に説明していきます。

通常、日本にいながら洋服を輸入する場合には、

合計金額が20万円を超える場合には一般税率、20万円以下の場合には簡易税率が適用

となります。

一般税率と簡易税率の違いは、こちらの記事を参考にしてください。

簡易税率の場合、衣類は5%または10%が適用されます。

一方、一般税率は、

輸入する商品によって細かく税率が設定

されており、どの項目に該当するかによって税額が異なるため注意が必要です。

大まかに記載すると、

- 毛皮のコート(43類)→20%

- 繊維製のコート、ジャケット、ズボン、スカート(61、62類)→8.4~12.8%

- シャツ、肌着(61、62類)→7.4~10.9%

- 水着(61、62類)→8.4~10.9%

- ネクタイ(織物)(62類)→8.4~13.4%

- マフラー類(61、62類)→4.4~9.1%

となっています。(参考:https://www.customs.go.jp/tetsuzuki/c-answer/imtsukan/1204_jr.htm)

関税を決める主な要素としては、輸入時の価格に加えて、

- 輸入目的

- 原産国

- 用途

- 材質

- 完成品かどうか?

などの項目が決め手となります。

詳しい税率については、税関ホームページの実行関税率表(https://www.customs.go.jp/tariff/2021_1/index.htm)からご確認ください。

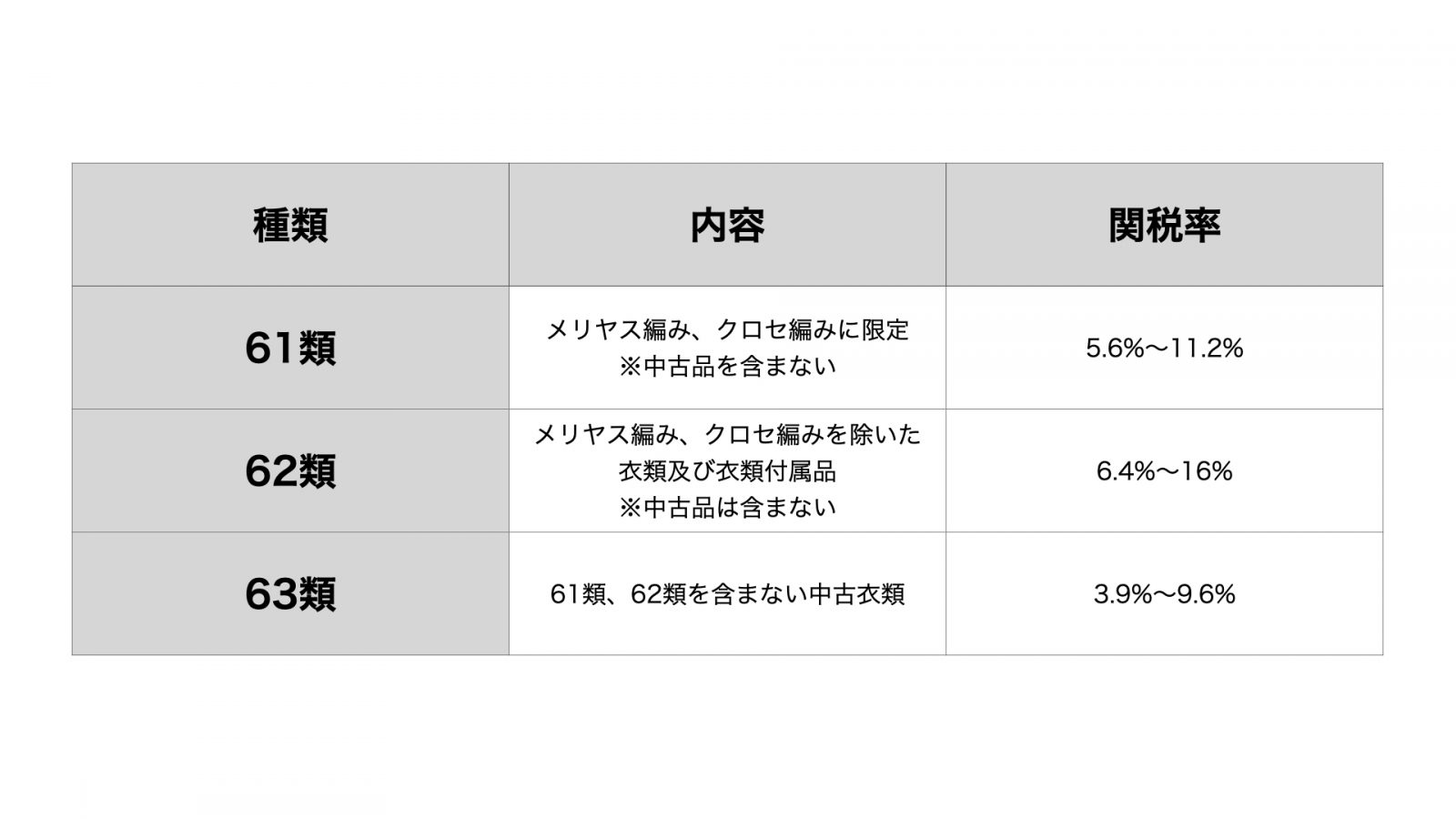

洋服の輸入でチェックすべき関税分類「61類、62類、63類」とは?

上記の実行関税率表からもわかるように、衣類などの紡織用繊維のHSコードは

完成品(洋服としての機能がある)の場合「61類~63類」、半完成品の場合「50類~60類」

となっています。

では完成品の61類~63類とは、どのような分類なのでしょうか?

下記に表をまとめてみました。

※ここで記載した関税率は基本税率であり、暫定税率が設定されているものやWTO協定税率、EPA協定国に限定した税率(無税の場合もあり)などもあるため、ケースによって税率は前後します。

まとめ

今回は、輸入品の中でも酒類と洋服にかかる関税について詳しく見ていきました。

輸入ビジネスをするにあたっては、輸入する商品によって

必要となる書類や免許が異なること、

関税をはじめとする

税金が細かく定められていること

を理解しておく必要があります。

またこれらの

税率や法律などは変更や改正となることもある

ため、常に最新の情報と知識を持ってビジネスに臨む姿勢が求められるでしょう。

関連記事